Intérêt et Calcul du BFR normatif

Le Besoin en Fonds de Roulement qui représente le besoin en trésorerie généré par l’activité a un impact direct sur la partie basse du bilan de l’entreprise, sa solvabilité immédiate et sur le montant des concours bancaires utilisés. Un calcul en valeur absolue d’une société n’a pas beaucoup de sens car il ne permet pas à l’analyste de savoir si le résultat obtenu est conforme aux critères d’équilibre financier et par ailleurs, il n’autorise aucune prévision des besoins futurs de trésorerie. Le BFR normatif, corrélé avec le niveau d’activité, répond à ces deux questions.

L’objectif des lignes qui suivent est de rappeler pourquoi le niveau de BFR impacte la valeur des titres de l’entreprise puis de présenter une méthode de calcul qui permette d’obtenir la parfaite correspondance entre BFR et Chiffre d’Affaires et donc d’établir une valorisation plus juste.

L’INTERET

Le problème du calcul du Besoin en Fonds de Roulement d’une société commerciale est en effet central lorsqu’il s’agit d’effectuer l’évaluation de ses capitaux propres.

A deux titres :

D’abord parce que le BFR est un des éléments qui expliquent la rentabilité d’une entreprise. En effet le calcul de la Rentabilité Economique, le fameux ROCE (Return On Capital Employed pour celles et ceux qui ne comprennent que l’anglais et en finance ils sont nombreux…) dépend du niveau de BFR. Rappelons que la Rentabilité Economique met en parallèle d’une part le Résultat d’Exploitation après Impôt (ou l’EBIT net d’IS pour les anglophones acharnés) et d’autre part les Moyens mis en Œuvre pour y parvenir, à savoir le Capital Economique composé des Immobilisations d’Exploitation et du BFR.

Rentabilité Economique = Résultat d’Exploitation net d’IS/(Immobilisations nettes d’Exploitation + BFR)

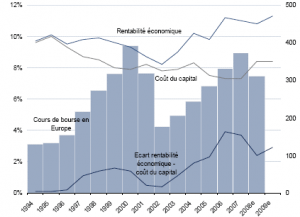

0r, il y a une corrélation étroite entre Rentabilité Economique et le prix des actions.

En effet, ainsi que le montre clairement le graphique publié par le Vernimmen (Finance d’Entreprise, publié chez Dalloz),

la capitalisation boursière est le reflet de l’écart entre la Rentabilité Economique et le Coût Moyen Pondéré du Capital (entendez des Ressources Financières).

En clair, plus le bfr est faible, meilleure est la rentabilité économique et plus grande sera la création de valeur au sens de la MVA (Market Value Added, on n’y échappe pas….) marque déposée par J.Stern et G.Stewart.

Ensuite parce que la méthode la plus pertinente pour valoriser les actions est la méthode DCF (Discounted Cash Flows, cela n’en finira jamais…). Cette méthode repose sur le calcul des surplus monétaires futurs dont la principale composante sera l’Excédent de Trésorerie d’Exploitation. L’ETE est ce qui reste de l’EBE (EBITDA ?) après le prélèvement du besoin de trésorerie supplémentaire lié à l’accroissement du Chiffre d’Affaires, c’est-à-dire la variation du BFR.

Pour ces raisons, l’évaluateur doit avoir une idée précise, non biaisée, du BFR, faute de quoi ses calculs seront faux. En effet, comment prévoir la variation du BFR si le calcul initial est inexact ?

Rappelons que le BFR = Stocks + Créances d’Exploitation – Dettes d’Exploitation.

Ce qu’on appelle le BFR normatif (BFR/CA x 365) donne le BFR en jours de CA et cette corrélation entre BFR et niveau d’activité sera utilisée pour calculer les Free Cash Flows . Dans le meilleur des cas, l’évaluateur valide le résultat obtenu à partir du dernier bilan en le comparant avec celui des exercices n-1 voire n-2, parfois avec les normes sectorielles (en fait inexploitables), et il commence son travail drapé dans ses certitudes.

Cependant, Il ne faut pas perdre de vue les points suivants :

Le bilan n’est qu’une vision momentanée de la situation de l’entreprise. La vérité du 31 décembre (si le dirigeant a décidé de faire coincider l’exercice comptable et l’année civile) n’est pas forcément celle des autres jours de l’année…Il peut y avoir un gonflement (ou dégonflement) ponctuel des stocks pour d’excellentes raisons comme une saisonnalité marquée de l’activité en fin d’année ou la constitution d’un stock de précaution (indépendant du volume des ventes) ou enfin une opportunité saisie sur le marché des matières premières…De la même façon les comptes clients et fournisseurs peuvent subir des fluctuations momentanées.

Se pose également le problème des dettes ou des créances fiscales. Imaginons une société devant s’acquitter d’un solde d’IS, les acomptes versés étant inférieurs au montant dû à l’administration fiscale. Le bilan présentera en conséquence une dette qui va minorer le BFR de la société (dans la plupart des calculs effectués). Cette dette ne sera pas récurrente car elle sera acquittée le 15 avril. De la même façon, on peut imaginer une TVA impactée momentanément par des investissements ou des cessions d’immobilisations réalisés au cours du dernier mois de l’exercice.

Par ailleurs, un bfr positif, qui est le cas de l’écrasante majorité des entreprises industrielles, nécessite des ressources financières (puisqu’il s’agit d’un besoin). Bien que les principes d’équilibre financier préconisent le financement du BFR par les Capitaux Propres, un BFR élevé fera nécessairement apparaître un endettement financier important.

Or personne ne dira qu’une entreprise endettée est plus attractive qu’une entreprise non endettée.

Le dirigeant, dans sa communication, aura donc intérêt à pratiquer le « window dressing » (cela faisait longtemps…) autrement dit à présenter un BFR faible pour afficher une situation bilantielle la moins endettée possible.

Tout cela pour dire, que les documents comptables ne sont pas toujours très éclairants et que l’évaluateur ne doit pas être la victime de cet habillage. Calculé à la date de clôture du bilan, le BFR ne représentera pas ce qu’il est censé être : le niveau de trésorerie nécessaire au financement de l’exploitation.

le calcul

Alors quel est le plan B ? le BFR Normatif ! Celui-ci est en effet dépollué des bizarreries ponctuelles et des outils déconsolidants.

De quoi s’agit-il ? L’idée est de partir des données « métier » pour construire le bilan, tel qu’il devrait être et non tel qu’il est présenté dans la liasse fiscale.

En fait, la partie basse du bilan, celle qui a trait à l’exploitation, repose sur 4 éléments :

- Le volume d’activité (le CA),

- La structure du prix de revient,

- La politique de crédit clients/fournisseurs (les délais de paiement),

- Et enfin la longueur du cycle d’exploitation (la rotation des stocks de matières premières, d’encours et de produits finis).

Ce qui permet d’affirmer que chaque entreprise a une structure du bilan qui lui est propre, car les contraintes et les environnements ne sont jamais identiques.

Pour déterminer la valeur des éléments d’actif et de passif d’exploitation, on va :

- Présenter leur valeur pour 1 € de CA

- Déterminer la durée moyenne de détention ou de rétention (par exemple le nombre de semaines que dure le stockage de matières premières ou le nombre de semaines accordées aux clients pour le paiement de leurs factures)

- Ainsi nous avons la valeur des actifs et passifs d’exploitation lorsque l’entreprise réalise 1€ de CA par semaine

- Connaissant le CA annuel, il est facile de trouver le CA par semaine (il suffit de diviser par 52 !)

- A partir de la valeur pour 1 € de CA par semaine, et du CA hebdomadaire, on obtient la valeur au bilan.

Il convient de souligner que le choix de la période choisie (jour, semaine…) ne modifie pas le résultat.

Prenons un exemple simple avec une société présentant les caractéristiques suivantes :

Le Volume d’activité

Le chiffre d’affaires annuel est de 78 Millions ; le CA hebdomadaire est de 1.500.000 €.

Structure du prix de revient :

- Pour 1 de CA, les matières premières coûtent 0,35 centimes

- Les frais de fabrication coûtent 0,45 centimes

- Les coûts de stockage coutent 0,10 centimes

Rappel : les stocks sont valorisés au prix de revient.

Politique de crédit clients/fournisseurs

- Les clients paient à 8 semaines.

- Les matières premières sont payées à 6 semaines

- Les frais de fabrication sont payés immédiatement

- Les coûts de stockage sont payés à 2 semaines (ex : loyer mensuel payable à terme échu).

La longueur du cycle d’exploitation

- Le stockage des matières premières dure 3 semaines

- Celui des encours dure 1 semaine

- Celui des produits Finis dure 2 semaines

| Valeur pour 1€ de CA | Délai de détention ou de rotation | Valeur au bilan pour 1 1 €/semaine | Valeur au Bilan | ||

| ACTIF | Matières Premières | 0,35 | 3 | 1,05 | 1 575 000 |

| Encours | 0,8 | 1 | 0,8 | 1 200 000 | |

| Produits Finis | 0,9 | 2 | 1,8 | 2 700 000 | |

| Compte Clients | 1 | 8 | 8 | 12 000 000 | |

| PASSIF | Dettes | ||||

| Fournisseurs Mat 1ères | 0,35 | 6 | 2,1 | 3 150 000 | |

| Dépenses Fabrication | 0,45 | 0 | 0 | 0 | |

| Loueur (Coût de Stockage) | 0,1 | 2 | 0,2 | 300 000 | |

| BFR | 14 025 000 |

Le Besoin de financement de l’exploitation (ou BFR) s’élève dans ce cas à 14,025 millions d’€ et représente 65,6 jours de CA (disons 66).

Si cette société anticipe une augmentation des ventes de 12 millions, on pourra affirmer que la variation du BFR sera (toutes choses étant égales par ailleurs) de 2.158.000 €.

Certes, l’exercice n’est pas simple pour des entreprises qui ont des centaines de références (avec des structures de prix de revient et des cycles d’exploitation différents) et/ou des conditions de paiement qui varient en fonction de leurs réseaux de distribution, mais le résultat est incontestable.

Au-delà de ce calcul un peu fastidieux, il faut retenir deux choses :

- Un bilan est l’image d’un métier dans toutes ses spécificités et d’un volume de ventes,

- Il faut être très vigilant dans le calcul du BFR car il a une incidence significative sur la valorisation des titres et ne retenir que les éléments d’exploitation récurrents.